Die CSR-Richtlinie fördert verantwortliches Handeln durch die Integration von sozialen und Umweltbelangen in Geschäftspraktiken. Denn in einer Zeit, in der die Auswirkungen des Klimawandels immer deutlicher spürbar werden und die Nachhaltigkeit einen immer höheren Stellenwert in der globalen Wirtschaft einnimmt, gewinnt die Verantwortung der Unternehmen für Umwelt und Gesellschaft zunehmend an Bedeutung. Durch die Richtlinie zur Corporate Social Responsibility (CSR) der Europäischen Union und Kommission werden Unternehmen dazu verpflichtet, über ihre sozialen und ökologischen Auswirkungen transparent zu berichten. Besonders der betriebliche Klimaschutz rückt dabei ins Blickfeld.

Somit stellt die CSR-Richtlinie Unternehmen vor neue rechtliche Anforderungen bezüglich der Offenlegung von Treibhausgasemissionen. Sowie bei der Entwicklung von Strategien und Maßnahmen zur Reduzierung ihres ökologischen Fußabdrucks. In diesem Beitrag untersuchen wir daher die Auswirkungen der CSR-Richtlinie auf den betrieblichen Klimaschutz und das Klimamanagement. Dabei liegt der Fokus darauf zu verstehen, wie Unternehmen ihre Geschäftsmodelle und Strategien anpassen können, um den Herausforderungen des Klimawandels gerecht zu werden.

Gibt es einen Zusammenhang zwischen der CSR-Richtlinie und dem betriebliche Klimaschutz?

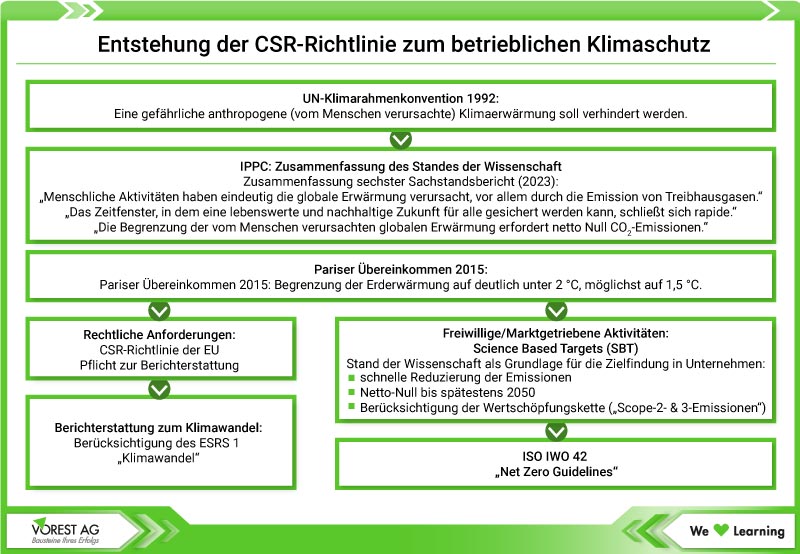

Die CSR-Richtlinie (CSRD) dient zur Integration des betrieblichen Klimaschutzes in die Geschäftspraktiken von Unternehmen. Gemäß § 19a der CSRD müssen Unternehmen in ihren Nachhaltigkeitsberichten detaillierte Angaben zu ihrem Geschäftsmodell und ihrer Strategie machen. Diese Angaben sollen zeigen, wie das Unternehmen plant, sein Geschäftsmodell und seine Strategie mit dem Übergang zu einer nachhaltigen Wirtschaft und der Begrenzung der Erderwärmung gemäß dem Pariser Abkommen in Einklang zu bringen. Darüber hinaus verlangt Art. 8 der EU-Taxonomie-Verordnung, dass Unternehmen, die unter die CSRD (Corporate Sustainability Reporting Directive) fallen, den Anteil ihrer Umsatzerlöse und Investitionen, die mit ökologisch nachhaltigen Wirtschaftstätigkeiten verbunden sind, offenlegen. Hierbei sind ökologisch nachhaltige Wirtschaftsaktivitäten als solche zu definieren, die keinem der Umweltziele erheblich schaden. Und zu mindestens einem dieser Ziele einen wesentlichen Beitrag leisten, darunter der Klimaschutz und die Anpassung an den Klimawandel.

Um diesen Anforderungen gerecht zu werden, müssen Unternehmen prüfen, welche ihrer Aktivitäten "taxonomiefähig" sind und ob sie den ökologischen Nachhaltigkeitsanforderungen entsprechen. Dies erfordert eine genaue Auseinandersetzung mit den technischen Bewertungskriterien der EU-Taxonomie-Verordnung und den delegierten Verordnungen. Die Offenlegungspflichten gemäß der europäischen Corporate Sustainability Reporting Directive bedeuten somit, dass Unternehmen sich intensiv mit den Anforderungen der EU-Taxonomie-Verordnung beschäftigen müssen, um ihre ökologisch nachhaltigen Umsätze, Investitionen und Betriebsausgaben zu ermitteln. Indem Unternehmen diese Anforderungen einhalten, fördern sie den betrieblichen Klimaschutz und erfüllen die Anforderungen der CSR-Richtlinie.

Anforderungen der ESRS und der CSR-Richtlinie an die Nachhaltigkeitsberichterstattung

Unternehmen stehen vor der Herausforderung, mittels einer Wesentlichkeitsanalyse zu bestimmen, welche Themen für ihre Berichterstattung von Bedeutung sind. Dabei müssen sie das Konzept der "doppelten Wesentlichkeitsanalyse" berücksichtigen. Dies bedeutet, dass sie sowohl interne als auch externe Aspekte identifizieren müssen, die signifikante Auswirkungen auf Umwelt, Gesellschaft und Wirtschaft haben können, sowie solche, die die finanzielle Stabilität und Zukunftsfähigkeit des Unternehmens betreffen. Die Wesentlichkeitsanalyse sollte sich an den Nachhaltigkeitsaspekten orientieren. Für diese wurden bereits existierende Standards wie ESRS entwickelt. Falls diese Standards nicht ausreichen oder spezifische Unternehmensaspekte nicht abdecken, müssen Unternehmen auch eigene relevante Aspekte berücksichtigen.

In früheren Entwürfen des übergeordneten ESRS 1 war vorgesehen, dass Unternehmen unabhängig von ihrer Bewertung über die Auswirkungen auf den Klimawandel (ESRS E1) und bei mehr als 250 Beschäftigten zusätzlich über die Auswirkungen auf die eigenen Beschäftigten (ESRS S1) berichten sollten. Obwohl diese Anforderung im aktuellen Entwurf (Juni 2023) nicht mehr enthalten ist, bleibt der Klimawandel für die meisten Unternehmen wichtig. Daher möchten wir uns in diesem Beitrag auf die Berichterstattung zum Klimawandel konzentrieren.

Weitere passende Blogbeiträge und Podcast Episoden

Entdecken Sie auch unsere weiteren Blogbeiträge zum Klimamanagement oder hören Sie in unseren kostenlosen Podcast rein und erhalten Sie Expertenwissen unter anderem zu diesen Themen:

Wesentlichkeitsanalyse und Klimaschutzplan

Die Grundlage für ein fundiertes Reporting bildet die Durchführung einer Wesentlichkeitsanalyse. Dabei müssen sowohl interne als auch externe Aspekte berücksichtigt werden. Um die relevanten Nachhaltigkeitsaspekte zu identifizieren, die in den Bericht einfließen sollen. Diese Analyseergebnisse müssen klar in der Nachhaltigkeitsberichterstattung dargestellt werden, einschließlich einer Erläuterung der ermittelten wesentlichen Informationen und deren Einfluss auf die Berichterstattung. Für die wesentlichen Nachhaltigkeitsaspekte ist eine transparente Offenlegung von Politiken, messbaren Zielen zur Reduzierung negativer Auswirkungen und zur Förderung positiver Auswirkungen sowie zentraler Maßnahmen zur Umsetzung der Politik erforderlich. Sollten Unternehmen keine Politiken, Ziele und Maßnahmen festgelegt haben, müssen sie dies offenlegen und einen Zeitrahmen für deren Festlegung angeben. Die Angabe von Kennzahlen ist in der Regel freiwillig. Es sei denn, sie werden durch andere europäische Rechtsvorschriften oder spezifische ESRS gefordert.

Besonders im Fokus der CSR-Richtlinie steht der Klimawandel, für den Unternehmen gemäß dem Entwurf ESRS E1 einen Klimaschutzplan offenlegen müssen. Dieser Plan soll die Bemühungen des Unternehmens zur Erreichung des 1,5°C-Ziels und zur Klimaneutralität bis 2050 transparent machen. Dazu gehören die Offenlegung von Minderungszielen und Maßnahmen. Bei der Berichterstattung über die Auswirkungen, Risiken und Chancen des Klimawandels müssen auch die Treibhausgasemissionen berücksichtigt sein, unterteilt nach Scope 1, 2 und 3 sowie als Gesamtemissionen. Die dargelegten Anforderungen verdeutlichen, dass vor allem große Unternehmen und börsennotierte KMU umfangreiche Maßnahmen zur Ermittlung und Offenlegung ihrer Treibhausgasemissionen und zur Entwicklung eines Klimaschutzplans ergreifen müssen. Aber auch kleinere Unternehmen sollten sich auf Fragen bezüglich ihrer Emissionen einstellen. Insbesondere von Kunden, die ihre eigenen Scope-3-Emissionen offenlegen müssen.

Wie der angestrebte Beitrag zur Erreichung des 1,5°C-Ziels und zur Klimaneutralität im Jahr 2050 aussehen könnte, ist etwa dem im September 2022 im Rahmen der ISO erarbeitetem International Workshop Agreement 42 „Net Zero Guidelines“ (Leitlinien zu Netto-Null) zu entnehmen. Solche „IWO“ sind außerhalb der ISO-Komiteestrukturen in offenen Workshops zu erarbeiten. Und können später zu anderen ISO-Dokumenten, wie technischen Spezifikationen (TS) oder auch ISO-Normen weiterverarbeitet werden. Das IWO 42 enthält Empfehlungen für einen einheitlichen und gerechten Beitrag einzelner Organisationen zur Erreichung des globalen Netto-Null-Ziels bis spätestens 2050. Es adressiert die Einbeziehung von Netto-Null in Strategie und Richtlinie, die Festlegung von langfristigen Zielen und Zwischenzielen, zu ergreifende Maßnahmen und eine transparente Berichterstattung. Das sind genau die Themen, die für die Nachhaltigkeitsberichterstattung zum Klimawandel relevant sind.

Alle unsere YouTube Videos finden Sie hier auf dem YouTube Kanal der VOREST AG!

Strategien und CSR-Richtlinie zur Erreichung der Netto-Null Ziele

Strategien und Richtlinien sollten eine eindeutige Verpflichtung für die Erreichung von Netto-Null so früh wie möglich und unter Berücksichtigung aller Treibhausgase enthalten. Dabei sollte die Reduktion von Treibhausgasemissionen priorisiert sein. Und der Entzug von Treibhausgasen aus der Atmosphäre erst nach Ausschöpfung aller Möglichkeiten zur Reduktion erfolgen. Die Verantwortungsträger sollten dabei sicherstellen, dass diese Verpflichtung nicht durch andere, widersprechende Ziele untergraben wird. Sie sollten durch öffentliche Äußerungen, ausreichende Ressourcen und klar definierte Verantwortlichkeiten im Unternehmen ihr Engagement unter Beweis stellen. Strategie und Richtlinie sind regelmäßig anhand der wissenschaftlichen Evidenz zum Klimawandel und ggf. an neue Erkenntnisse anzupassen.

Ziele, Zwischenziele und Maßnahmen für Netto-Null-Emissionen

Das übergeordnete Ziel Netto-Null-Emissionen so früh wie möglich zu erreichen, sollte durch spezifische Zwischenziele ergänzt werden. Für letztere sollte Maßstab sein, dass THG-Emissionen alle 10 Jahre halbiert werden. Die Ziele und Zwischenziele sollten alle relevanten Treibhausgase und die Scope-1, -2 und -3-Emissionen mit jeweils separaten Zielen umfassen. Damit die Netto-Null-Ziele keine nachteiligen Auswirkungen auf andere Umweltaspekte oder nachteilige soziale Auswirkungen haben, sollte die Organisation ergänzende, separate umwelt- und gesellschaftsbezogene Ziele und Maßnahmen festlegen (Anm.: was im Rahmen der CSR-Richtlinie ohnehin erforderlich ist). Bei der Festlegung der Scope-1-Ziele sollte die Organisation sich an sektorspezifischen wissenschaftsbasierten Pfaden zur Emissionsreduktion orientieren. Solche Pfade wurden z.B. im „Net Zero Standard“ der Science Based Targets Initiative (SBTi, https://sciencebasedtargets.org) dargestellt.

Bei den Scope-2-Emissionen sollten die Steigerung der Energieeffizienz und der Umstieg auf erneuerbare und nichtfossile Energien im Vordergrund stehen. Auch bei den Scope-3-Emissionen sollten die wissenschaftsbasierten Sektorziele berücksichtig, falsche Aussagen (z.B. technisch nicht erreichbare Ziele) aber vermieden werden (einige Sektoren stehen ja noch vor bedeutenden technischen Herausforderungen). Die Maßnahmen zur Zielerreichung müssen überwacht sein. Dazu sind THG-Emissionen – der Glaubwürdigkeit halber unter Beachtung anerkannter internationaler Bilanzierungsregeln – zu bilanzieren). Der Plan für THG-Reduzierungsmaßnahmen sollte ein Bestandteil des Umstiegs auf ein Netto-Null-Geschäftsmodell sein.

Berichterstattung

Regelmäßig werden vom CSR-Richtlinie-Umsetzungsgesetz Informationen über den aktuellen Stand der Emissionen, die Ziele sowie den Fortschritt bei der Zielerreichung öffentlich kommuniziert. Wobei diese Aussagen von einem kompetenten Dritten verifiziert werden.

Kostenloser Podcast -

Klima, Umwelt, Energie und Arbeitsschutz

Kostenlose Vorlage -

Erstellung einer Prozessbeschreibung

Kostenloser E-Kurs -

Was ist CSRD und ESRS?

Unsere Serviceangebote im Bereich Klimamanagement

- Grundlagenwissen zum Thema: Was ist Klimamanagement - Definition, Strategie & Ziele

- Ausbildungen & Weiterbildungen: Weiterbildung Klimaschutz & Klimamanagement

- E-Learning Kurse: Online Schulungen zum Klimaschutzmanagement

- Inhouse-Training: Klimamanagement Inhouse Schulungen bei Ihnen im Unternehmen

- Wissensbausteine: Expertenwissen zum Klimaschutzmanagement

- Fachzeitschrift PRO SYS: Monatliche Fachinfos inklusive Musterdokumente

Ich helfe Ihnen gerne weiter!

Kati Schäfer

Produktmanagement Training & PRO SYS

Tel.: 07231 92 23 91 - 0

E-Mail: kschaefer@vorest-ag.de