Die im Januar 2023 in Kraft getretene CSRD (Corporate Sustainability Reporting Directive) ist eine Richtlinie der Europäischen Union zur Berichterstattung von Nachhaltigkeit in Unternehmen und bringt klar definierte Standards mit sich, wie die ESRS (European Sustainability Reporting Standards). Mit der Ende 2022 veröffentlichten EU-CSR-Richtlinie werden dabei deutlich mehr Unternehmen als bisher zur Nachhaltigkeitsberichterstattung verpflichtet, und die Anforderungen an diese Berichterstattung steigen.

Die Anforderungen werden in European Sustainability Reporting Standards (ESRS) konkretisiert. Die Vorgeschichte der Richtlinie, die betroffenen Unternehmen, Beginn der Berichterstattungspflicht, die ESRS und die Prüfung der Berichterstattung beleuchten wir in diesem Beitrag.

Die Vorgeschichte zum Nachhaltigkeitsbericht nach CSRD

Bereits im Jahr 2014 wurden mit der Richtlinie 2014/95/EU („Non-Financial Reporting Directive“, NFRD, in Deutschland umgesetzt mit dem CSR-Richtlinien-Umsetzungsgesetz vom 11. April 2017 [BGBl.I S. 802]) börsennotierte große Unternehmen und Gruppen verpflichtet, in ihrer Berichterstattung auch über Umwelt-, Sozial- und Arbeitnehmerbelange, die Achtung der Menschenrechte sowie die Bekämpfung von Korruption und Bestechung zu berichten. Unter die NFRD fielen europaweit rund 11.000 Unternehmen. Kritik gab es unter anderem an dem Begriff „nichtfinanzielle Informationen“, da nach Ansicht der Kritiker die in den Berichten enthaltenen Informationen erhebliche finanzielle Relevanz haben könnten.

Daher bevorzugen die Kritiker den Begriff Nachhaltigkeitsberichterstattung. In Zusammenhang mit dem europäischen „Green Deal“ sollte zudem die nichtfinanzielle / Nachhaltigkeitsberichterstattung überprüft werden, um sicherzustellen, dass sie auch die dort adressierten Themen berücksichtigt. Die Überprüfung der Umsetzung der NFRD hatte nämlich u.a. gezeigt, dass zentrale Themen des „Green Deals“, wie Treibhausgasemissionen oder Faktoren, die die Biodiversität beeinträchtigen, in vielen Berichten nicht berücksichtigt wurden. Außerdem sollte die Pflicht zur Nachhaltigkeitsberichterstattung auf weitere Unternehmen ausgeweitet werden. Mit der RL (EU) 2022/2464 („Corporate Sustainability Reporting Directive“, CSR-Richtlinie oder CSRD) wurde am 14.12.2022 eine Nachfolgeregelung für die NFRD veröffentlicht. Diese ist am 5.1.2023 in Kraft getreten und muss innerhalb von 18 Monaten von den Mitgliedsstaaten der EU umgesetzt werden. Sie betrifft geschätzt fast 50.000 Unternehmen in der EU, davon alleine 15.000 in Deutschland.

Weitere passende Blogbeiträge und Podcast Episoden

Entdecken Sie auch unsere weiteren Blogbeiträge zum Klimamanagement oder hören Sie in unseren kostenlosen Podcast rein und erhalten Sie Expertenwissen unter anderem zu diesen Themen:

Wer unterliegt der CSRD Berichtspflicht?

Die Anforderungen der CSRD an die Nachhaltigkeitsberichterstattung finden sich für Unternehmen in Art. 19a sowie für aus Mutter- und Tochterunternehmen bestehende Gruppen, die einen konsolidierten Lagebericht vorlegen müssen in Art. 29a der (durch die CSRD geänderten) RL 2013/34/EU: Berichten müssen große Unternehmen/Gruppen sowie kleine und mittlere Unternehmen von öffentlichem Interesse, und das sind nach Art. 2 Nr. 1 Buchst. a alle Unternehmen, deren übertragbare Wertpapiere zum Handel an einem geregelten Markt … zugelassen sind – die also börsennotiert sind. Ausgenommen sind Kleinstunternehmen. Das sind Unternehmen, die nach Art. 3 mindestens zwei der drei folgenden Größenmerkmale einhalten:

- Bilanzsumme: 350.000 Euro

- Nettoumsatzerlöse: 700.000 Euro,

- durchschnittliche Zahl der Beschäftigten: 10.

Die Anforderungen gelten also mit Ausnahme der Kleinstunternehmen für börsennotierte kleine und mittlere Unternehmen und alle großen Unternehmen oder Gruppen. Große Unternehmen oder Gruppen sind nach Art. 3 Unternehmen sowie Gruppen, die mindestens zwei der drei folgenden Größenmerkmale überschreiten.

- Bilanzsumme: 20.000.000 Euro,

- Nettoumsatzerlöse: 40.000.000 Euro,

- durchschnittliche Zahl der Beschäftigten: 250.

Weiter gelten sie für Kreditinstitute i.S. Art. 4 Nr. 1 RL 2006/48/EG und Versicherungen i.S. Art. 2 Abs.1 RL 91/674/EWG.

Ab wann gilt die CSRD Berichtspflicht?

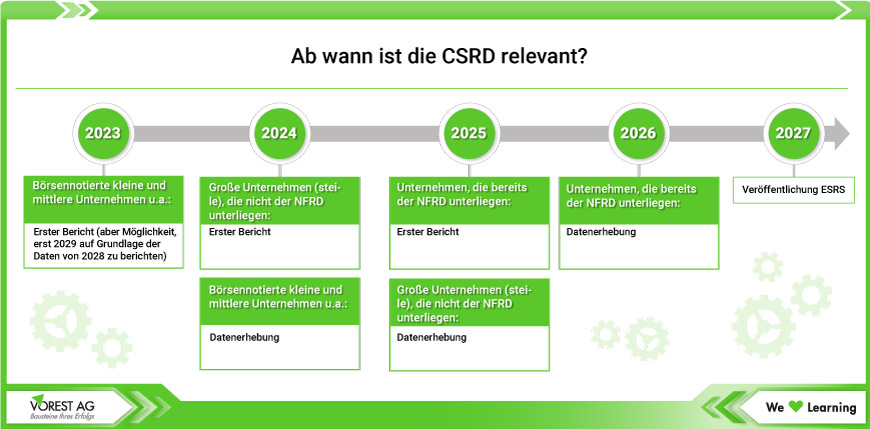

Nach Art. 5 der CSRD gilt Art. 1, mit dem die RL 2013/34 geändert wurde, für große börsennotierte Unternehmen und Mutterunternehmen einer großen Gruppe i.S. Art. 3 Abs. 7 RL 2013/34(EU) mit mehr als 500 Beschäftigten (die bereits unter die NFRD fielen) für am oder nach dem 1.1.2024 beginnende Geschäftsjahre (die erste Berichterstattung nach CSRD erfolgt dann im Jahr 2025), für große Unternehmen oder Mutterunternehmen großer Gruppen, auf die das nicht zutrifft, für am oder nach dem 1.1.2025 beginnende Geschäftsjahre (Berichterstattung ab 2026) und für kleine und mittlere Unternehmen sowie für kleine und nicht komplexe Institute i.S. Art. 4 Abs. 1 Nr. 145 VO (EU) Nr. 575/3013 sowie firmeneigene Versicherungsunternehmen und Rückversicherungsunternehmen i.S. Art. 13 Nr. 2 bzw. Nr. 5 RL 2009/138/EG für am oder nach dem 1.1.2026 beginnende Geschäftsjahre (Berichterstattung ab 2027).

Ab 2028 werden dann auch große „Drittlandunternehmen“ (Tochterunternehmen mit mehr als 150 Mio. Euro Jahresumsatz in der EU, deren Mutterunternehmen dem Recht eines Drittlandes unterliegen) in die CSRD einbezogen.

Geforderte Informationen gemäß CSRD

Die Nachhaltigkeitsberichterstattung muss nach Art. 19a in den Lagebericht - den in Art. 19 RL 2013/34/EU geforderten Bericht, in dem Unternehmen ihren Geschäftsverlauf, das Geschäftsergebnis und die Lage des Unternehmens sowie wesentliche Risiken und Ungewissheiten darstellen muss – eingebunden werden. Ein eigener Bericht, wie nach NFRD möglich, ist also nicht mehr gestattet. Die Nachhaltigkeitsberichterstattung umfasst Informationen, die für das Verständnis der Auswirkungen der Tätigkeiten des Unternehmens auf Nachhaltigkeitsaspekte einerseits sowie für das Verständnis der Auswirkungen von Nachhaltigkeitsaspekten auf Geschäftsverlauf, Geschäftsergebnis und Lage des Unternehmens anderseits erforderlich sind. Dazu gehören u.a.:

- Geschäftsmodell und Strategie des Unternehmens,

- Chancen des Unternehmens im Zusammenhang mit Nachhaltigkeitsaspekten,

- Art und Weise, wie das Unternehmen sicherstellen will, dass sein Geschäftsmodell und seine Strategie mit dem Übereinkommen von Paris (Begrenzung der Erderwärmung auf 1,5 °C) vereinbar sind,

- Beschreibung der Nachhaltigkeitsziele, einschließlich absoluter Ziele für die Verringerung der Treibhausgasemissionen mindestens für 2030 und 2050,

- Beschreibung der Rolle der Verwaltungs-, Leitungs- sowie Aufsichtsorgane im Zusammenhang mit Nachhaltigkeitsaspekten,

- Beschreibung der Unternehmenspolitik hinsichtlich Nachhaltigkeit,

- Beschreibung des mit Blick auf Nachhaltigkeitsaspekte durchgeführten Due-Diligence-Prozesses,

- Beschreibung der wichtigsten tatsächlichen oder potenziellen negativen Auswirkungen, die mit der Geschäftstätigkeit einschl. Produkte und Dienstleistungen und der Lieferkette verknüpft sind sowie Maßnahmen zur Ermittlung und Überwachung sowie Verhinderung oder Minderung dieser Auswirkungen,

- Beschreibung der wichtigsten Risiken im Zusammenhang mit Nachhaltigkeitsaspekten, mit relevanten Indikatoren.

Interessante Produkte für Sie

Kursformen

Zertifikat

Informationen

Um die wichtigsten Auswirkungen zu ermitteln, ist ein zentraler Schritt eine Wesentlichkeitsanalyse. Sind in den ersten drei Jahren der Anwendung der Richtlinie nicht alle Informationen über die Wertschöpfungskette verfügbar, muss das Unternehmen erläutern, welche Anstrengungen es unternommen hat, die Informationen zu erhalten und seine Pläne erläutern, wie die erforderlichen Informationen künftig eingeholt werden sollen. Inhaltlich ähnlich, aber auf die Gruppe bezogen, sind die Anforderungen an die konsolidierte Nachhaltigkeitsberichterstattung für Mutterunternehmen einer großen Gruppe in Art. 29a RL 2013/34/EU.

Bei der Berichterstattung sind sowohl von Unternehmen als auch Gruppen die in Einklang mit Artikel 29b der Richtlinie angenommenen Standards für die Nachhaltigkeitsberichterstattung einzuhalten. Unternehmen, die Artikel 19a sowie Mutterunternehmen, die Artikel 29a unterliegen, müssen ihren Lagebericht in elektronischem Format gemäß delegierter VO 2019/815 der EU-Kommission vorlegen. Für kleine und mittlere Unternehmen, kleine und nicht komplexe Institute i.S. Art. 4 Abs. 1 Nr. 145 VO (EU) Nr. 575/3013 sowie firmeneigene Versicherungsunternehmen und Rückversicherungsunternehmen i.S. Art. 13 Nr. 2 bzw. Nr. 5 RL 2009/138/EG gelten eingeschränkte Anforderungen an die Berichterstattung, diese umfassen u.a.:

- kurze Beschreibung von Geschäftsmodell und Strategie des Unternehmens,

- Beschreibung der Unternehmenspolitik hinsichtlich Nachhaltigkeit,

- die wichtigsten tatsächlichen oder potenziellen negativen Auswirkungen des Unternehmens in Bezug auf die Nachhaltigkeitsaspekte sowie die Maßnahmen zu deren Ermittlung, Überwachung, Verminderung oder Verhinderung,

- die wichtigsten Risiken in Zusammenhang mit Nachhaltigkeitsaspekten und die Handhabung dieser Risiken durch das Unternehmen, mit Schlüsselindikatoren.

Für diese Unternehmen wird auf die Standards für die Nachhaltigkeitsberichterstattung für kleine und mittlere Unternehmen nach Art. 29c verwiesen. Kleine und mittlere Unternehmen können erst für Geschäftsjahre, die

ab dem 1.1.2028 beginnen, mit der Nachhaltigkeitsberichterstattung anfangen. Wenn sie von dieser Möglichkeit Gebrauch machen, müssen sie in den Jahren zuvor (also für am oder nach dem 1.1.2026 beginnende Geschäftsjahre) aber angeben, warum keine Nachhaltigkeitsberichterstattung vorgelegt wurde.

Standards für die Nachhaltigkeitsberichterstattung: ESRS

Artikel 29b der RL 2013/34/EU ermächtigt die EU-Kommission, in delegierten Rechtsakten festzulegen, welche Informationen in der Berichterstattung nach Artikel 19a sowie gegebenenfalls Artikel 29a aufzunehmen sind (und Art. 29c macht das gleiche für die Informationen, die börsennotierte kleine und mittlere Unternehmen geben müssen). Mit den Standards soll sichergestellt werden, dass die Informationen verständlich, relevant, überprüfbar und vergleichbar sind sowie in wahrheitsgetreuer Weise dargestellt werden.

Der erste Satz („Set 1“) von Standards wurde am 31.7.2023 von der EU-Kommission angenommen und enthält folgende Standards:

- Übergreifende Standards

- ESRS 1 Allgemeine Grundsätze,

- ESRS 2 Allgemeine Offenlegungsanforderungen - Umwelt

- ESRS E1 Klimawandel

- ESRS E2 Umweltverschmutzung

- ESRS E3 Wasser- und Meeresressourcen

- ESRS E4 Biologische Vielfalt und Ökosysteme

- ESRS E5 Ressourcennutzung und Kreislaufwirtschaft - Soziales

- ESRS S1 Eigene Belegschaft

- ESRS S2 Beschäftigte in der Wertschöpfungskette

- ESRS S3 Betroffene Gemeinschaften

- ESRS S4 Verbraucher und Endnutzer - Unternehmensführung

- ESRS G1 Unternehmenspolitik

Bis 30.6.2024 sollen zudem erste branchenspezifische Standards veröffentlicht werden, die zusätzliche Angaben enthalten, die entsprechende Unternehmen in ihrer Nachhaltigkeitsberichterstattung berücksichtigen müssen. Diese sollen nach und nach erweitert werden, am Ende sind dabei Standards für über 40 Branchen vorgesehen. Ebenfalls die Berichtsstandards für kleine und mittlere Unternehmen sollen bis 30.6.2024 als delegierter Rechtsakt veröffentlicht werden.

Alle unsere YouTube Videos finden Sie hier auf dem YouTube Kanal der VOREST AG!

Wie wird der CSRD in der Praxis umgesetzt?

Zunächst sollten Unternehmen ermitteln, ob sie überhaupt unter die CSRD Anforderungen der Berichtspflicht fallen. Danach ist eine Bestandsaufnahme notwendig, um festzustellen, wo das Unternehmen in Bezug auf die Berichterstattung von Nachhaltigkeitsthemen steht. Der Fokus liegt hierbei vor allem auf der „Readiness“ der Organisation in Bezug auf die offenzulegenden Pflichtinformationen. Basierend auf diesen Erkenntnissen können eine passende Umsetzungsstrategie entwickelt und entsprechende Prioritäten gesetzt werden. Im Anschluss daran sind weitere wichtige Schritte zu unternehmen, welche wir im folgenden kurz erläutern.

1. Bewertung der doppelten Wesentlichkeit

An dieser Stelle müssen die Stakeholder einbezogen werden, damit das Unternehmen die wesentlichen Nachhaltigkeitsthemen bestimmen kann. Die doppelte Wesentlichkeitsbewertung wird von der ESRS gefordert und kombiniert zwei unterschiedliche Kategorien: die Wesentlichkeit der Auswirkungen sowie die finanzielle Wesentlichkeit. Auswirkungen sind positive oder negative nachhaltigkeitsbezogene Auswirkungen im Zusammenhang mit der Geschäftstätigkeit des Unternehmens. Die finanzielle Wesentlichkeit bezieht sich auf finanzielle Risiken und Chancen, die sich aus Abhängigkeiten von natürlichen, sozialen und personellen Ressourcen ergeben. Diese Risiken und Chancen können sich kurz-, mittel- oder langfristig auf die Finanzlage, die Cashflows, die finanzielle Leistungsfähigkeit sowie den Zugang zu Finanzmitteln des Unternehmens auswirken. Sie möchten mehr zu diesem Thema wissen? Dann lesen Sie hier mehr zur doppelten Wesentlichkeitsanalyse!

2. Integration in das Managementsystem

Für die jährliche Berichterstattung ist die Integration der Nachhaltigkeitsthemen in das bestehende Managementsystem von entscheidender Bedeutung. Dadurch können relevante Nachhaltigkeitsaspekte in allen notwendigen Funktionsbereichen wie der Unternehmensstrategie, dem Risikomanagement, der Produktentwicklung sowie dem Einkauf berücksichtigt und über effiziente Betriebsabläufe koordiniert und umgesetzt werden.

3. Systematische Datenerhebung

Es empfiehlt sich, ein internes Betriebsverfahren für die systematische Datenerhebung einzuführen. Hierfür sollte das Unternehmen zunächst einmal eine verantwortliche Person benennen. Im nächsten Schritt muss der Prozess zur Erhebung und Aggregation der Daten eingeleitet werden. Alle qualitativen Informationen sollten dabei durch geeignete Nachweise gestützt werden, um sicherzustellen, dass die Berichterstattung auf einer zuverlässigen und vergleichbaren Datenbasis erfolgt.

4. Frühzeitige Planung der externen Prüfung

Die CSRD-Richtlinie schreibt eine unabhängige Verifizierung des Nachhaltigkeitsberichts vor (Artikel 19a einschließlich nach Artikel 29b oder 29c angenommenen Berichtsstandards). Auf diese Weise erfolgt die Prüfung der Richtigkeit der Angaben sowie die Bestätigung der Verlässlichkeit der Nachhaltigkeitsinformationen. Um den externen Prüfer besser einbinden und Engpässe im Prüfungsprozess vermieden zu können, sollte die Prüfung frühzeitig geplant werden. Hierbei sind die fachliche Kompetenz sowie die Sorgfalt des Prüfer von zentraler Bedeutung.

5. Bereitstellung des Berichts

Der Nachhaltigkeitsbericht muss vor- und aufbereitet werden, damit ein Upload in das dafür vorgesehene Portal, den European Single Access Point (ESAP), möglich ist. Dies erfolgt in einem standardisierten elektronischen Berichtsformat gemäß der Delegierten Verordnung (EU) 2019/815.

Prüfung der Nachhaltigkeitsberichterstattung

Bei der Prüfung des Lageberichts nach Art. 34 RL 2013/34/EU muss der Abschlussprüfer auch „ein Urteil … darüber abgeben, ob die Nachhaltigkeitsberichterstattung mit den Anforderungen dieser Richtlinie übereinstimmt, einschließlich der Frage, ob die Nachhaltigkeitsberichterstattung mit den nach Art. 29b oder Art. 29c angenommenen Standards für die Berichterstattung übereinstimmt, und über das vom Unternehmen durchgeführte Verfahren zur Ermittlung von Informationen, über die nach diesen Standards Bericht zu erstatten ist, …“. Diese Prüfung erfolgt auf Grundlage eines Auftrages zur Erlangung begrenzter Prüfungssicherheit. „Begrenzte Prüfungssicherheit“ bedeutet, dass letztlich eine Plausibilitätsprüfung auf der Grundlage von Stichproben erfolgt. (Bei der Prüfung der finanziellen Daten wird hingegen eine „hinreichende Prüfungssicherheit“ gefordert, was eine umfassende Prüfung des Zahlenwerks und des internen Kontrollsystems erfordert.)

Es ist in der CSRD bereits vorgesehen, diese unterschiedliche Prüfintensität zu überprüfen und ggf. nachzuschärfen, also auch bei der Prüfung der Nachhaltigkeitsdaten die hinreichende Sicherheit zu verlangen. Die Prüfer werden von den Mitgliedsstaaten festgelegt, es wird jedoch allgemein erwartet, dass weiterhin nur Wirtschaftsprüfer zugelassen werden – schon, weil Ausbildung und Qualitätssicherung bei anderen Prüfern erst noch geregelt werden müssten.

Kostenloser Podcast -

Klima, Umwelt, Energie und Arbeitsschutz

Kostenlose Vorlage -

Erstellung einer Prozessbeschreibung

Kostenloser E-Kurs -

Was ist CSRD und ESRS?

Unsere Serviceangebote im Bereich Klimamanagement

- Grundlagenwissen zum Thema: Was ist Klimamanagement - Definition, Strategie & Ziele

- Ausbildungen & Weiterbildungen: Weiterbildung Klimaschutz & Klimamanagement

- E-Learning Kurse: Online Schulungen zum Klimaschutzmanagement

- Inhouse-Training: Klimamanagement Inhouse Schulungen bei Ihnen im Unternehmen

- Wissensbausteine: Expertenwissen zum Klimaschutzmanagement

- Fachzeitschrift PRO SYS: Monatliche Fachinfos inklusive Musterdokumente

Ich helfe Ihnen gerne weiter!

Kati Schäfer

Produktmanagement Training & PRO SYS

Tel.: 07231 92 23 91 - 0

E-Mail: kschaefer@vorest-ag.de